AI、矿产与澳洲经济:2026,澳洲能迎来新国运吗?

摘要 这是一篇约8000字的深度分析。说三件事:

第一,AI正在改写全球价值链的利润分配规则,物理资源的相对价值在上升;第二,澳大利亚手里有好牌,但好牌和赢之间隔着加工能力、制度设计和时间窗口;第三,对在澳洲生活的普通人来说,理解自己在价值链上的位置比关注任何宏观叙事都重要。

建议留20分钟完整阅读。

AI、矿产与澳洲经济:2026,澳洲能迎来”新国运”吗?

最近流传一种说法:澳大利亚要迎来”新国运”了。

说法大同小异。AI需要电,电需要矿,矿在澳洲。中国收紧稀土出口,美国拉着澳洲签了85亿美元的矿产框架协议。全球最大的锂生产国,前五的稀土和钴。手里有矿,心里不慌。有人甚至开始说,澳洲就是下一个中东,只不过这次卖的不是石油,是锂和稀土。

这几年中文互联网上关于澳大利亚的认知,来回摆荡在两种叙事之间。第一种是”土澳叙事”:澳洲就是个大矿场加牧场,没有科技,没有制造业,年轻人的理想是做矿工或者冲浪,GDP全靠把石头挖出来卖给中国。第二种是”天堂叙事”:蓝天白云、好山好水、社会福利完善、教育资源丰富,适合移民养老带小孩。两种叙事都有事实基础,但两种都不是分析,而是刻板印象。

“新国运”是第三种叙事。它比前两种更有时代感,因为它把澳洲放进了AI和地缘政治的新坐标系里。而且它并非没有历史根据。澳大利亚从1788年一个关罪犯的流放地,变成今天人均GDP世界前15的发达国家,靠的就是”资源+制度+适应”的长跑史。从羊毛帝国到黄金热,从战后长繁荣到中国驱动的矿业超级周期,每一次”国运高光”都跟资源有关。更难得的是,它没有中”资源诅咒”——阿根廷曾经跟澳大利亚在同一起跑线上,今天一个是发达国家,一个还在反复折腾。澳洲是极少数把每一次资源红利都转化成了长期竞争力的国家。

所以”新国运”继续着历史叙事,围绕资源展开,方向上有道理。但它也有一个跟前两种叙事一样的问题:结论先行,论证缺席。“手里有矿所以赢了”,这个推理链条中间省略了太多东西。有矿的国家很多,委内瑞拉的石油储量全球第一,刚果的钴储量占全球一半。它们赢了吗?资源从来不自动等于国运。中间隔着加工能力、制度质量、人才储备、地缘选择,每一个环节都可以把”好牌”打成”烂局”。

我是医学与经济学博士,目前在澳大利亚。我不是矿业专家,也不是地缘政治学者,但我在这里生活,在这里做研究,每天接触的是这个国家的真实运转方式,而不是社交媒体上的情绪投射。这篇文章想做的事情很简单:用经济学的分析框架,认真回答一个问题——

在AI重塑全球经济格局的背景下,澳大利亚的位置到底在哪里?

需要提前说清楚的是,这篇文章不做投资建议,不做移民推荐,不预测任何具体的数字或拐点。它是一个分析框架,不是一个行动指南。我会尽力把每一步推理的依据和边界都交代清楚,把我能说清楚的说清楚,对说不清楚的保持沉默。

要理解”新国运”的含金量,先要搞清楚一个问题:过去三十年,这个世界到底在奖励什么?答案很简单:知识。更准确地说,是算法、品牌、金融规则和知识产权。经济学里有一个概念叫”微笑曲线”,说的是一条产品价值链上的利润分配。曲线的两端,上游的研发设计,下游的品牌营销和金融服务拿走了最多的钱。而中间那段制造、组装、原材料供应,利润最薄。过去三十年的全球化,基本就是这条曲线的注脚。

过去三十年,世界在奖励什么

最直观的例子是iPhone。苹果不制造任何一个零件,但通过设计、软件和品牌,拿走了每部手机大约58%的价值。中国承担了大部分组装工作,但中国劳动力成本只占iPhone零售价的1.8%。Nikkei对iPhone 15 Pro Max的拆解分析显示,中国企业贡献的零部件价值仅占总成本的2.5%。富士康是全球最大的电子产品代工厂,年营收超过两千亿美元,但净利润率长期徘徊在2-3%。这不是因为富士康不努力,而是因为它坐在微笑曲线的谷底。

Ocean Tomo的最新研究显示,1975年,标普500公司的市值中有83%来自有形资产,比如厂房、设备、库存。到2025年底,这个关系完全倒转:无形资产占到了92%,有形资产只剩8%。全球最有价值的500家公司,价值几乎全部来自你看不见、摸不着的东西。专利、算法、数据、品牌。

美国是这套游戏最大的赢家。2024年,美国的服务贸易顺差达到2,933亿美元,2025年进一步攀升到3,395亿美元。这些顺差的最大来源不是旅游,而是金融服务和数字服务。华尔街的投行给全球公司做顾问,硅谷的软件卖到全世界每一台电脑和手机里。美国在货物贸易上长期逆差,但在知识和服务贸易上是巨额顺差。它进口的是看得见的东西,出口的是看不见的东西,而看不见的东西更赚钱。简单说:过去三十年,会写代码的比会挖矿的赚得多。

澳大利亚在这个格局里是什么位置?大致就是”提供原材料的人”。它挖出铁矿石运到中国炼钢,挖出煤炭运到日本发电,挖出锂矿石运到中国做电池。澳洲的出口结构高度依赖大宗商品,贸易条件随着铁矿石和煤炭价格的波动而大幅起落。这不是贬低——这是全球价值链客观的利润分配规则。在微笑曲线的世界里,卖石头的赚得确实没有写代码的多。所以”土澳”这个标签,放在过去三十年的坐标系里看,不能说完全没有道理。澳洲的经济复杂度指数长期偏低——2021年排名全球第93位。它的出口篮子集中在少数几种矿产品和农产品上,缺乏多元化的高附加值产业。在知识经济定义赢家的时代,澳大利亚确实不是赢家组的成员。

但这里必须加两个限定条件。第一,中国在这套体系里不是一成不变的。从价值链最底部的组装起步,用二十年时间培养出了华为、比亚迪这样的企业,在部分领域实现了从微笑曲线谷底向两端的攀升。德国、日本、韩国通过先进制造也捕获了高价值。所以这不是一个”永远固定”的分配格局。第二,澳大利亚虽然在微笑曲线的谷底附近,但它比大多数资源国活得好得多。前面说过,它没中资源诅咒。挖矿赚的钱被用来建了世界一流的大学和医疗体系、完善的社会保障网络、以及一个运转良好的法治和民主制度。它不是一个”只会挖矿”的国家——它是一个”挖矿挖得聪明”的国家。但现在,有一个变量正在改写这条微笑曲线的形状。

那就是AI。

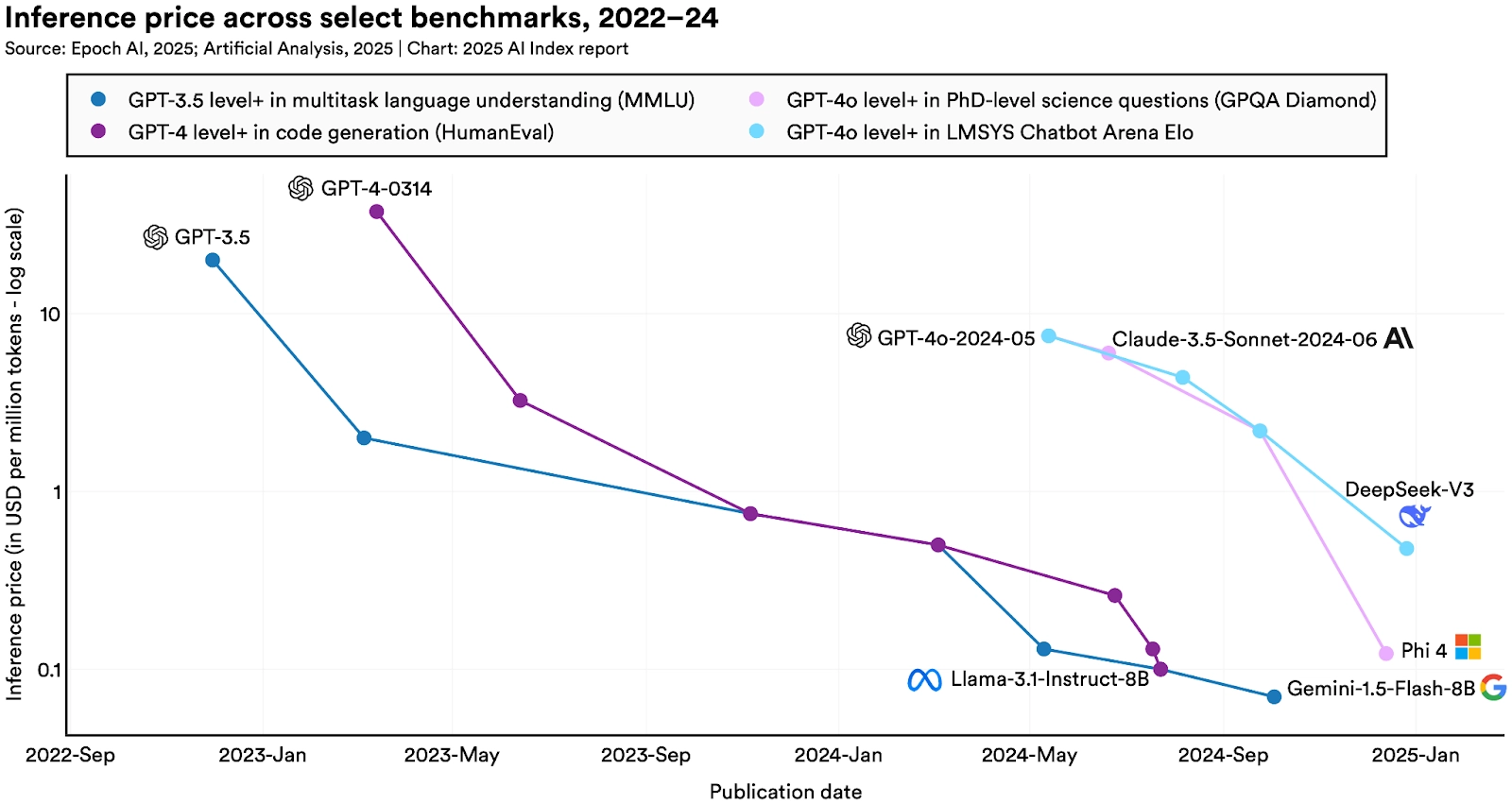

当写代码、做翻译、出分析报告不再需要高薪的人类专家时,全球价值链上的利润分配就必须被重写。2026年1月,Complexity Science Hub的研究团队在《Science》上发表了一项大规模研究:他们分析了GitHub上超过3,000万条Python代码贡献,来自16万名开发者。结论是,美国新写的代码中,AI贡献的比例已经从2022年的5%飙升到2024年底的29%。差不多每三行新代码里就有一行是AI写的。而这还是全行业平均数。在AI公司内部,这个数字更夸张——Anthropic全公司70-90%的代码由AI生成,其顶级工程师声称比例已经达到100%。微软和Salesforce报告的数字也在30%左右。

这意味着”会写代码”这件事正在从一种稀缺的高薪技能,变成一种廉价的、可以被机器大规模复制的能力。不只是写代码。Stanford AI Index 2025年报告展示了一个让整个行业震动的数字:从2022年11月到2024年10月,达到GPT-3.5水平的AI推理成本从每百万token 20美元暴跌到0.07美元,降了280倍。18个月,280倍。这个速度让摩尔定律看起来都像是在慢跑。而且这个趋势还在加速:J.P. Morgan追踪的成本效率前沿显示,到2025年8月,同等性能的推理成本已降至每百万token 0.14美元,比2023年3月GPT-4的37.5美元下降了99.7%。翻译成白话就是2022年,让AI帮你处理一批文档,成本可能需要一个初级分析师一周的工资。到2025年,同样的事情几乎不花钱。

这种成本崩塌正在渗透到所有依赖”常规知识工作”的领域。企业采用AI辅助翻译后,成本降低40-60%。法律行业的合同审查、金融行业的研究报告初稿、医疗行业的影像初筛——曾经需要年薪几十万的专业人士完成的任务,现在AI可以在几秒钟内以接近零的边际成本完成初稿。当然我们在这里必须做几个重要的限定条件。

第一,被抹平的是”常规知识差价”,不是所有知识。高级系统架构设计、复杂的战略分析、需要深度行业经验的判断——这些仍然是高溢价能力。AI替代的是那些可以被拆解为明确步骤的认知任务,而不是需要在不确定性中做判断的能力。《Science》那篇论文的一个关键发现也印证了这一点:虽然经验较少的程序员使用AI更频繁(37%的代码由AI辅助),但生产力的真正提升却来自经验丰富的开发者。新手让AI写代码,但不一定知道怎么判断代码好不好。

第二,“推理成本趋近于零”说的是终端用户的边际使用成本。AI的训练成本仍然是天文数字——Google Gemini 1.0 Ultra的估算训练成本约为1.92亿美元。成本在转移,从使用端转移到了基础设施端。这一点对后面理解AI为什么需要物理资源很关键。

第三,虽然微观层面的效率提升已经非常明显,但宏观生产力统计还没有显著反映出来。这有点像1990年代的”索洛悖论”——经济学家Robert Solow说过”到处都能看到计算机,除了在生产力统计数据里”。今天的AI可能正在经历一个类似的阶段:个体提效显著,但系统性的经济产出增长还需要时间显现。

读到这里,熟悉经济学的读者可能已经在心里举手了:你说的不就是杰文斯悖论的反面吗?

这个问题很重要,建议继续往下读。1865年,经济学家William Stanley Jevons发现,蒸汽机效率提高并没有减少煤炭消耗,反而因为使用成本降低导致需求爆炸,煤炭总消耗量上升了。同样的逻辑反复出现在技术史里:ATM没有消灭银行柜员——银行发现开分支机构的成本降低了,于是开了更多分支机构,柜员总数反而持平。Excel没有消灭会计师——企业发现财务分析变便宜了,于是要求更多更细的分析,会计师需求反而增长。那么,AI让写代码变便宜了,全球软件需求会不会爆发式增长,程序员反而更抢手?

这个反论必须正面回应,因为它直接动摇了”知识溢价正在消失”这个核心前提。

我的回答是:杰文斯悖论在这一轮大概率仍然成立——AI确实会引爆知识工作的总需求。但这恰恰强化了核心论点,而不是削弱它。三个原因。

第一,历史类比的范围不对。ATM替代的是银行柜员的一项具体任务:现金存取。Excel替代的是会计师的一项具体任务:手工计算。它们是窄工具,替代窄任务,释放出来的人力被重新配置到同一职业的其他任务上——柜员从数钱变成卖理财产品,会计师从算账变成做财务咨询。但AI替代的不是某一项任务,而是通用认知能力本身——它同时能写代码、做翻译、出分析报告、审合同、读影像。OpenAI与宾夕法尼亚大学2023年的研究估计,约80%的美国劳动力至少有10%的工作任务会受到大语言模型影响,约19%的劳动力有超过一半的任务受影响。当一个工具能够渗透到如此广泛的任务组合中时,“释放出来的人力去做剩下的任务”这个逻辑就不再自动成立,因为”剩下的任务”本身也在被渗透。类比的话,这更像内燃机直接替代了马,而不是蒸汽机提高煤矿效率。马的总需求并没有因为汽车变便宜而增长。当然,人和马有一个根本区别:人可以学习新技能。确实会有程序员成功转型为AI系统架构师、提示工程师或AI产品经理。但这些新角色的岗位总量,远小于”写常规代码”的岗位总量。不是所有马车夫都能变成汽车工程师,也不是所有人都需要变成汽车工程师。

第二,即使总需求爆炸,溢价的分配方向会彻底改变。这才是关键。回到ATM的例子:ATM确实没有减少柜员总数,但它做了一件更深层的事——柜员的工资增长从此长期停滞,而银行的利润和高管薪酬持续攀升。“总就业没变”这个统计数字掩盖了价值分配的剧烈重组。AI这一轮会更极端:即使全球软件需求翻十倍,当AI承担了其中大部分执行工作,溢价就不再流向写代码的人,而是流向三个方向:控制AI模型的公司、提供算力基础设施的公司,以及支撑这一切运转的物理资源。这三层之间谁最终捕获最多价值,取决于哪一层最稀缺——而稀缺性的判断,正是下一节要展开的分析。

第三,调节速度本身是一个变量。杰文斯悖论隐含了一个假设:被替代的劳动力能够被新增需求重新吸收。蒸汽机从发明到全面普及用了大约一百年,电力用了五十年,个人电脑用了二十年。每一轮都给了劳动力市场足够的时间完成再配置。但AI推理成本在不到两年内下降了280倍。当变化速度快到劳动力市场来不及重新配置时,“需求增长吸收被替代劳动力”的调节机制就会出现时滞——不是不会发生,而是来不及发生。在这个调节期内,大量知识工作者会经历一段真实的、痛苦的价值重估。你的技能没有变差,你的努力没有减少,但你所做的事情突然不值那么多钱了。这种感受不是抽象的经济学概念,它是房贷还款单上的数字,是年终考核时的焦虑,是深夜问自己”我还有没有用”的那个瞬间。

所以,对杰文斯悖论最诚实的回答是:是的,AI会让知识工作的总蛋糕变大。但”蛋糕变大”和”你分到的那块变大”是两件完全不同的事。而且杰文斯悖论不仅不削弱本文的论点,反而从另一个方向强化了它:知识工作的需求爆炸,意味着支撑这些知识工作的物理基础设施需求也在爆炸——更多的AI推理需要更多的数据中心、更多的电力、更多的芯片、更多的矿。而物理基础设施的扩张速度,天然慢于软件的扩张速度。代码可以在一秒内复制一万份,但一座铜矿从勘探到投产需要十到十五年。这种供需不对称,正是后文分析矿产价值的底层逻辑。蛋糕变大了,但切蛋糕的刀换了方向,切向了物理世界。

那么,把这些信息放在一起,结论是什么?过去三十年,微笑曲线两端的赢家之所以赢,是因为知识稀缺。写代码的人少,所以程序员贵。懂金融建模的人少,所以华尔街分析师贵。能设计芯片的人少,所以IC工程师贵。知识的稀缺性是它溢价的基础。而AI正在瓦解这种稀缺性。当常规知识工作的边际成本趋近于零,知识就不再是”稀缺资产”,而开始变成”公共基础设施”。这是过去三十年来全球价值链最深的一次地震。那接下来的问题自然是:当知识不再稀缺,什么会变得稀缺?

答案藏在AI的物理瓶颈里。

AI的物理瓶颈

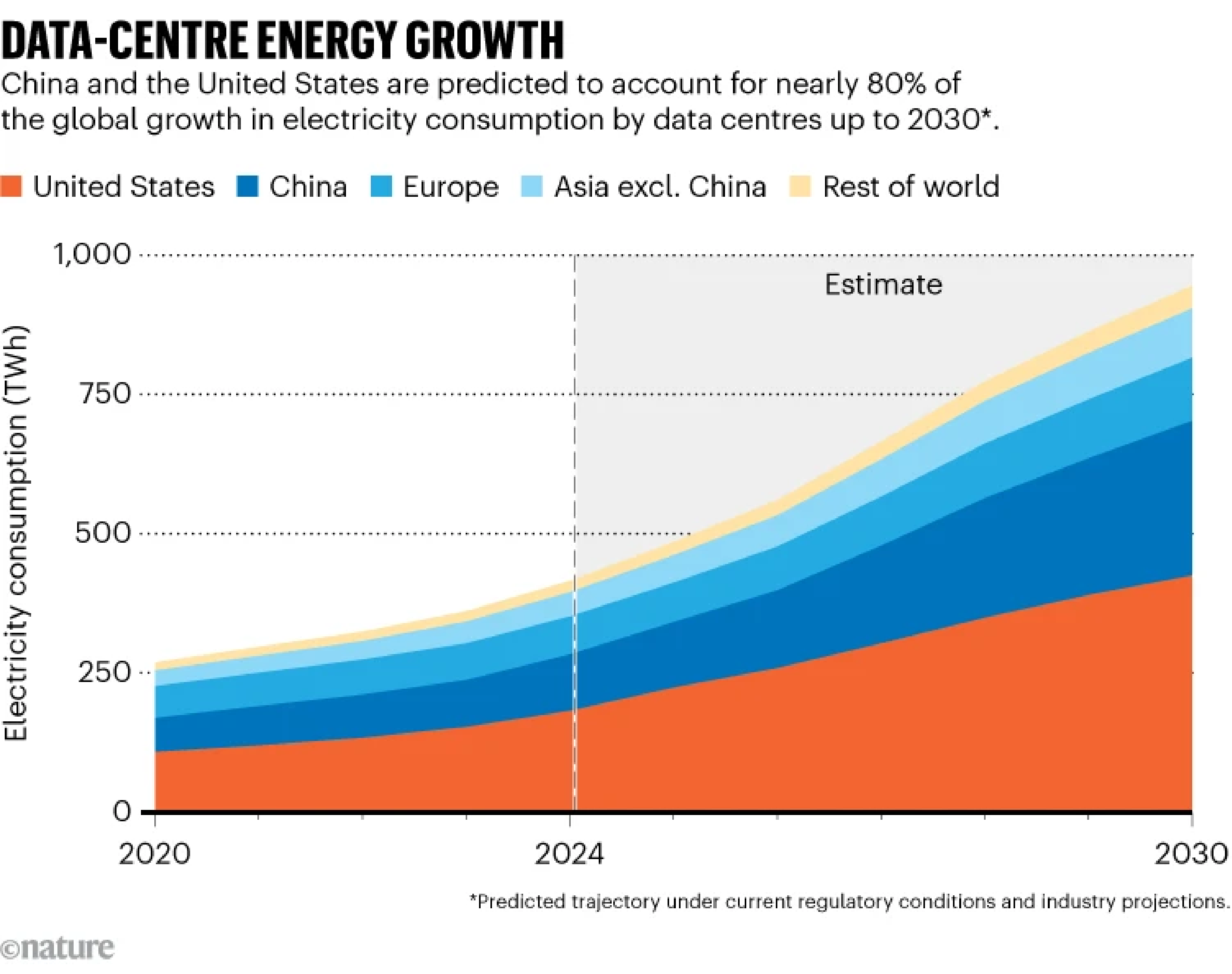

IEA在2025年发布的《能源与人工智能》特别报告里提到,AI正在从一个软件概念变成一个硬件怪兽,而这个怪兽的食量正在以指数级增长。2024年,全球数据中心的电力消耗约为415太瓦时(TWh),占全球总用电量的1.5%。这个数字到2030年将翻一倍以上,达到约945太瓦时——相当于日本全国的用电量。而AI是这一增长最主要的驱动力。2024年,AI大约占数据中心用电的15%;到2030年,这个比例将攀升到35-50%。在美国,数据中心将吞掉2024年到2030年间近一半的电力需求增长。到2030年,美国用于处理数据的电量将超过炼铝、炼钢、水泥和化工等所有能源密集型制造业的总和。把这段话翻译成一句话,那就是AI不是虚拟的,它的胃口比所有重工业加起来还大。

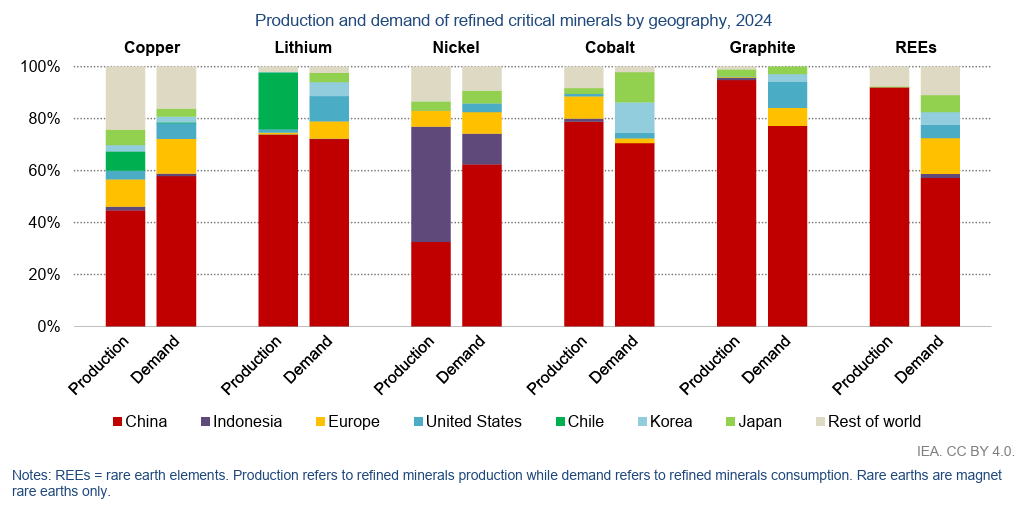

电力只是第一层。数据中心还需要大量的水来冷却。一个大型数据中心每天消耗约30万加仑的水、需要土地、需要铜来输电。尤其是铜。一个大型数据中心可以用掉超过2,000吨铜。Wood Mackenzie估计,全球铜需求到2035年将增长24%,达到每年4,270万吨。而IEA的关键矿产展望报告指出,按照现有和已规划的矿山产能,到2035年只能满足预计需求的大约70%。BloombergNEF的预测更为直白,到2035年,全球铜供应缺口可能达到600万吨。

铜只是冰山一角。锂作为储能电池的核心材料、稀土作为高效电机和永磁体的关键成分、镓作为半导体和功率电子器件的材料,全部需求激增。IEA特别提到,仅数据中心对镓的需求到2030年就可能超过当前全球供应的10%。而中国目前控制着全球精炼镓供应的99%。你每建一个数据中心,就需要几千吨铜来接电线。每装一块储能电池,就需要锂。每做一个高效电机,就需要稀土。每一块芯片的功率元件,都需要镓。AI的根不是扎在云里,是扎在矿石里。

但这里必须对这些数字做一个诚实的校准。上面引用的三组预测——Wood Mackenzie的铜需求增长24%、IEA的”只能满足70%“、BloombergNEF的600万吨缺口——看起来像是多源交叉验证,但它们可能共享相似的上游假设:电动车渗透率的乐观预期、数据中心建设速度的高增长情景、以及对回收技术进步的保守估计。如果这些假设中的任何一个偏离,三组数字会同方向偏移,而不是互相纠偏。IEA自己的数据中心能源预测实际上给出了一个宽幅区间——低端情景下2030年全球数据中心用电可能在690太瓦时左右,高端情景超过1,050太瓦时,上面引用的945太瓦时接近区间的中高端。

这里有一个内在张力:本文前面刚刚引用了AI推理成本在不到两年内下降280倍的数据。如果算力效率的提升速度持续这么快,那么同等规模的AI推理所需的能耗也应该大幅下降,实际电力需求可能远低于IEA的中高端预测。这个反论是成立的。但它忽略了一个我们刚刚讨论过的机制——杰文斯悖论。效率提升不会导致用量减少,而是导致用量爆炸。推理成本降低280倍的结果不是”用同样多的电做同样多的事”,而是”做的事情多了一千倍”。根据IEA报告的方法论说明,其基准情景已经将硬件效率改善、芯片能效提升和数据中心冷却优化纳入了建模,945太瓦时是效率提升之后的净增长预测,而非忽略效率的粗算。历史数据也支持这一点:过去十年,数据中心的能源效率指标PUE从行业平均约2.0改善到了约1.58,顶级超大规模设施(Google、Meta)已接近1.1——效率几乎翻倍。但全球数据中心的总能耗不降反升,从十年前的不到300太瓦时增长到2024年的415太瓦时,因为需求增长的速度远快于效率改善的速度。

那如果低端情景成立呢?触发低端情景的三个条件概率并不均等。数据中心建设放缓在当前投资狂潮下短期概率较低——微软、亚马逊、谷歌在2024-2025年合计宣布了超过3,000亿美元的数据中心资本支出计划,这些投资有多年惯性。电动车渗透在中国和欧洲已经越过了临界点,放缓的可能性主要集中在北美和东南亚,全球总量大幅低于预期的概率不高。真正的不确定性在第三个条件:回收技术的突破。但即使回收率大幅提升,其对原矿需求的实质性替代需要十到十五年的规模化周期。所以低端情景不是不可能,但它需要多个低概率事件同时发生。即便如此,如果矿产需求增长只有高端预测的一半甚至三分之一,本文的核心论点——物理资源在AI时代的相对价值上升——仍然成立,但紧迫性和溢价幅度会大幅缩水。澳大利亚手里的牌还是好牌,但不是王炸。这个区别很重要,因为它直接影响政策力度和投资节奏的合理性。所以,读下面关于澳大利亚的分析时,请把这个不确定性区间带在脑子里:方向大概率对,幅度真的不好说。

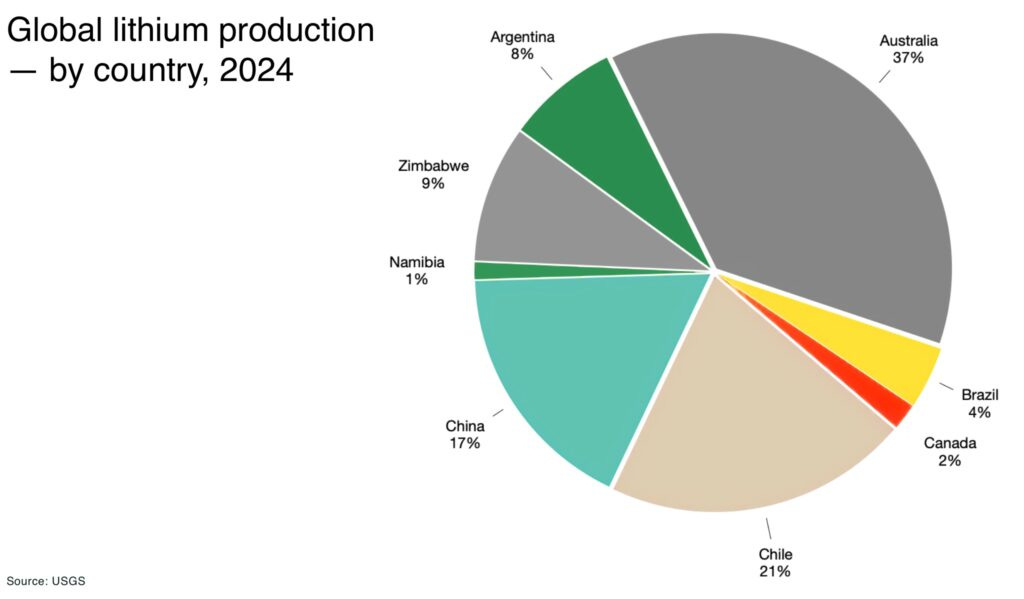

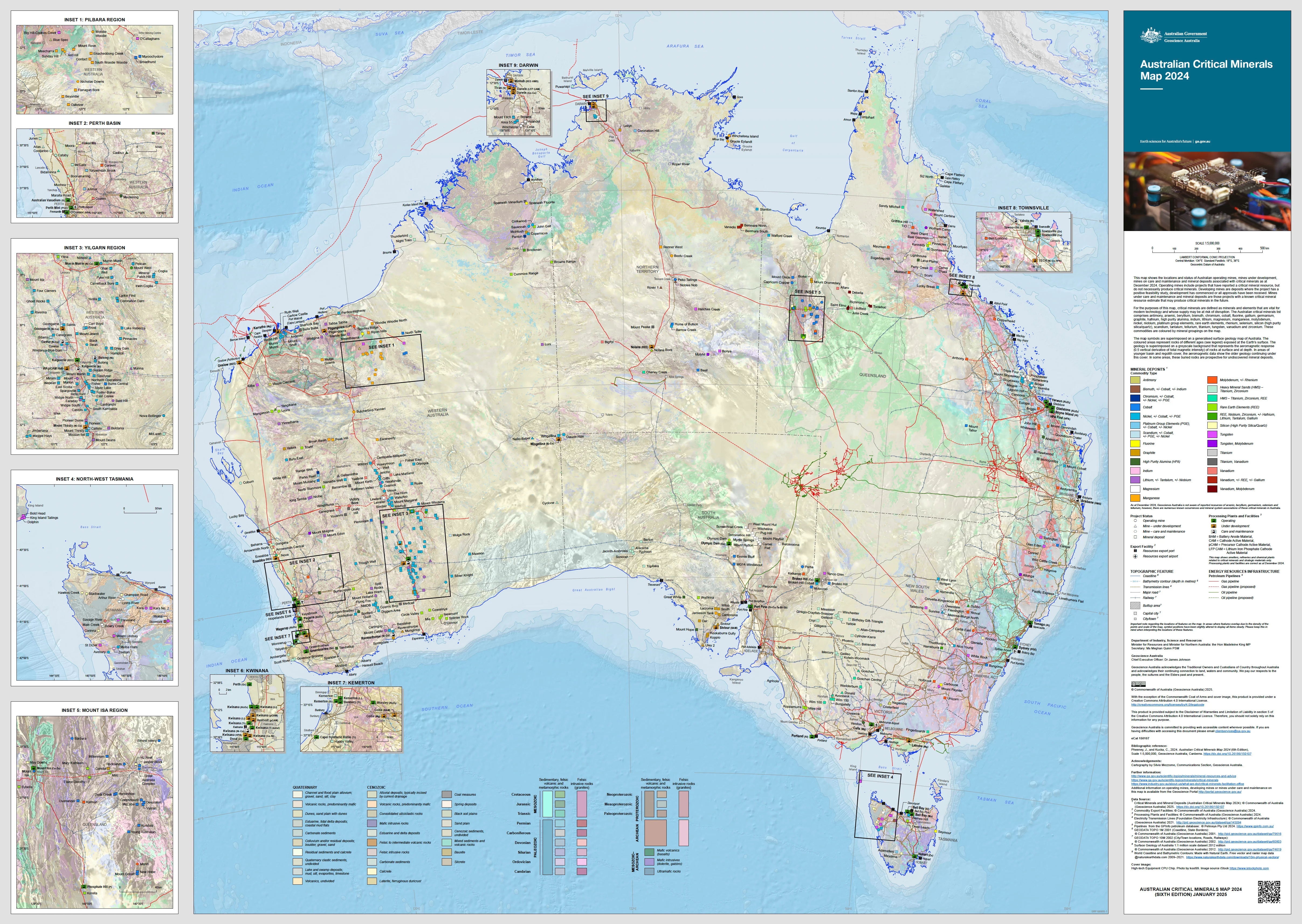

现在把镜头转向澳大利亚。澳大利亚占全球锂产量的37-49%。全球前四的稀土生产国。全球前五大钴生产国之一。丰富的铜、天然气、铀储备。澳大利亚有80%的国土尚未被充分勘探关键矿产。2024年底,AI矿产勘探公司Earth AI用人工智能技术在新南威尔士州发现了澳大利亚最大的钯矿床,在一个此前被认为不含相关矿化的地区。这意味着澳洲地下的资源家底,可能比我们现在知道的还要大得多。

澳大利亚的位置

但光有矿还不够。地缘政治使得”可靠供应”本身成为一种溢价因素。

中国控制着全球绝大部分的稀土和镓精炼产能,近两年持续收紧出口管制。这让整个西方世界突然意识到供应链的脆弱性。美国开始加速推进”友岸外包”战略。2025年10月,特朗普和澳大利亚总理阿尔巴尼斯在白宫签署了85亿美元的关键矿产和稀土框架协议,目标直指建立一条”去中国化”的稀土供应链。美国还计划在西澳建设先进镓精炼厂,这是直接针对中国99%镓供应垄断的回应。

有矿的国家很多。但又有矿、又让人放心、又不会突然翻脸的国家不多。澳大利亚恰好是”储量丰富+西方盟友+法治稳定”的组合。这在关键矿产领域极为稀缺。

但稀缺不等于唯一。加拿大同样是西方盟友、法治健全、资源丰富,而且正在大规模投资关键矿产——2024年联邦政府承诺38亿加元支持关键矿产供应链,萨斯喀彻温省和魁北克省的锂矿和稀土项目正在加速推进。智利和阿根廷构成的锂三角拥有全球约55%的已探明锂资源(以盐湖卤水形式存在),一旦直接锂提取(DLE)技术成熟并实现商业化规模,产能可能出现阶跃式增长。非洲的刚果(金)和赞比亚在铜和钴方面拥有巨大潜力,且正在获得越来越多的西方投资——美国主导的Lobito走廊铁路项目就是一个信号。

那澳大利亚的真正优势在哪里?三点。第一,基础设施成熟度——港口、铁路、电网、水处理经过一百多年积累,不是新兴矿业国短期能复制的。第二,地理位置——主要资源国中距离亚太需求中心最近,而亚太恰好是全球数据中心建设增速最快的区域,运输成本和交付时间是大宗商品竞争中被低估的变量。第三,监管可预测性——不是说澳大利亚审批流程快,恰恰相反,它很慢,但它是可预测的。对于需要做十年以上投资决策的矿业公司来说,慢但可预测远好于快但可能被推翻。

这些优势是真实的,但它们是相对优势,不是绝对壁垒。竞争者在追赶,技术在变化,地缘格局在重组。

而且,“资源稀缺”不自动等于”资源供应商获得高溢价”——这取决于买卖双方的市场结构。AI时代关键矿产的真正大买家高度集中:微软、谷歌、亚马逊、苹果,加上美国和欧盟政府采购。而友岸范围内的供应商有多个——澳大利亚、加拿大、智利、非洲。这是一个买方集中度高于卖方的市场结构,经济学上叫寡头买方(oligopsony)。在这种结构下,买方可以利用供应商之间的竞争压低价格、锁定长期合同、附加优惠条件。铁矿石市场提供了直接的历史先例:澳大利亚是全球最大的铁矿石出口国,但过去二十年间定价权长期偏向中国钢厂一侧,因为买方集中度远高于卖方。如果AI矿产市场形成类似结构,澳大利亚即使爬到Layer 2,捕获的溢价也可能低于直觉预期。

如果AI需要的矿石是一副扑克牌,澳大利亚手里拿着好几张王牌。但这里必须加四个限定条件,否则论证就不诚实。

第一,矿价有周期性。2022年锂价飙升至每吨80,000美元以上,2023-2024年又暴跌超过80%。BHP在2024年关停了其镍业务Nickel West。资源繁荣可以很快变成资源萧条。押注单一商品的定价趋势是危险的。第二,技术替代是真实的威胁。核聚变如果实现突破,数据中心的能源瓶颈可能被大幅缓解。更好的回收技术、替代材料都可能部分取代原矿需求。这些不是近期威胁,但在十年的时间尺度上不能忽视。第三,科技公司不会坐等供应端解决问题。微软、亚马逊、谷歌都在2025-2026年签署了核电协议。三里岛核电站正在被重新启用来给数据中心供电。物理瓶颈不会消失,但它会被部分应对。第四,也是最重要的一点:高端价值仍然在美国和中国手里。芯片设计在英伟达和台积电,AI模型在OpenAI和谷歌。资源国获得的是上游溢价,拿不到全链利润。澳大利亚哪怕坐在最好的矿上,不能向下游延伸,拿到的也只是价值链上最薄的那一层。

还有一个不在”限定条件”清单里、但可能更具颠覆性的风险:地缘政治是双刃剑。被选为”去中国化”供应链的核心节点,同时也意味着成为中国经济施压的首要目标。2020年中澳贸易摩擦已经提供了一次预演。当时中国对澳大利亚的大麦、葡萄酒、煤炭、龙虾等多个品类实施了非正式或正式的进口限制,澳大利亚出口商损失惨重。价格战场景尤其值得警惕:如果中国在关键矿产精炼领域采取类似2010年代光伏产业的策略——短期内大幅压低出口价格,用规模和成本优势挤垮西方刚起步的竞争产能——那么Eneabba、Kwinana这些投资数十亿的精炼项目,在商业上可能面临严峻考验。中国的精炼成本优势不仅来自规模,还来自政府补贴和较低的环保合规成本,澳大利亚短期内很难对冲。“去中国化”的供应链需要西方政府持续的政策支持和补贴承诺,而这种承诺的持久性,在民主国家的选举周期中从来不是理所当然的。

而且,矿产金属与石油有一个根本区别:金属可回收。铝代铜在电力传输中早就是成熟技术,高压输电线路中铝导体的使用比例早已超过铜。高铜价本身就是解决铜短缺最有效的机制:它加速替代材料研发,提高回收率,抑制边际需求。锂电池回收技术正在快速成熟,Redwood Materials、Li-Cycle等公司已经在商业化运营。随着循环经济和”城市采矿”技术的发展,二手锂、铜、稀土的供给在长期会越来越重要。这意味着矿产需求的”超级周期窗口”可能比很多人暗示的更短。窗口是真实的——AI驱动的需求激增正在发生——但它有时间限制。这反而强化了紧迫感:澳大利亚需要在窗口期内完成从Layer 1到Layer 2的跨越,因为窗口不会永远敞开。

这就引出了全文最核心的问题:

前面铺垫较长,这里是一个关键转折点。但历史反复证明了光有矿,慌不慌,取决于你是挪威还是沙特。

挪威还是沙特

接下来的问题是:澳大利亚能不能把手里的矿石,变成真正的国家竞争力?

1969年,挪威在北海发现了大量石油。当时,这种发现对很多国家来说与其说是祝福,不如说是诅咒。荷兰在1959年发现巨量天然气后,大量资本涌入能源部门,推高汇率,挤垮了制造业。1977年《经济学人》把这种现象命名为”荷兰病”。委内瑞拉、尼日利亚、沙特都染过这种病。症状一样:资源繁荣期全民狂欢,资源下行期经济崩塌,其他产业早已被挤干,没有替代引擎。

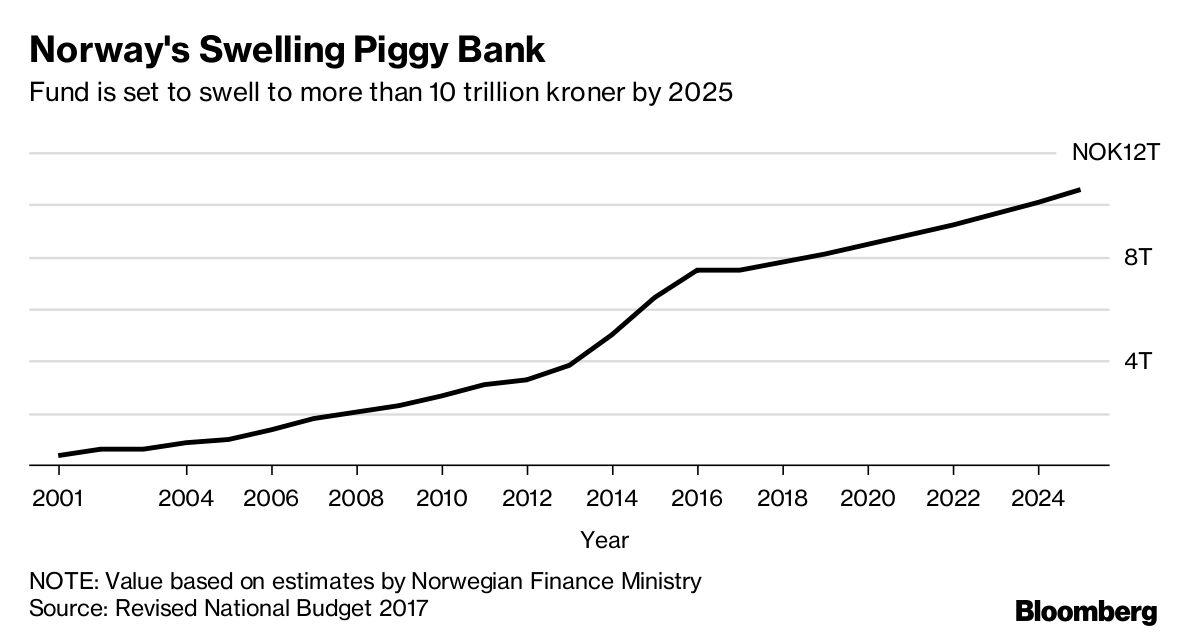

挪威做了一件简单但极难执行的事:克制。挪威模式的核心不是有石油,而是怎么花石油的钱。它在石油收入开始涌入之前就立法规定了产权归属。石油属于全体挪威人民的共同财产。政府吸收了大约80%的资源租金。1996年,挪威设立了政府全球养老基金(即挪威主权财富基金),立下规矩:每年最多只能从基金中支取4%的预期收益,本金不动。基金的绝大部分资产必须投资在挪威境外,防止资金回流推高汇率和通胀。同时,挪威扶持了Equinor(原Statoil)作为国有石油公司,确保技术能力和产业知识留在国内,并溢出到海洋工程、深水钻探等相关领域。截至2025年底,挪威主权财富基金规模达到约1.9万亿美元,相当于每个挪威人35万美元。挪威避开了荷兰病,保住了多元化的经济结构,把一种有限的自然资源转化成了跨代际的国家财富。

对比沙特,同样拥有巨量石油,但经济结构高度单一,非石油产业薄弱,主权财富基金虽大但远未实现经济转型。沙特的”2030愿景”本质上是在补挪威三十年前就做完的作业。

挪威和沙特的分叉点在于三个关键能力:加工能力、制度设计和人才储备。跟谁的矿多没关系。

现在回到澳大利亚。它正站在一个类似的分叉口。手里是AI时代的”石油”,也就是锂、稀土、铜、镓。问题是同一个:澳大利亚是准备做挪威,还是做沙特?要回答这个问题,必须看三个瓶颈。

瓶颈一:加工能力。 这是最硬的短板。澳大利亚是全球最大的锂生产国,但2022-23年度,98%的锂辉石精矿被直接出口到海外加工——主要是中国。中国控制着全球约70%的锂精炼产能和约90%的关键矿产精炼能力。澳大利亚挖矿世界第一,炼矿几乎不做。

这正在改变,但速度很慢。Iluka Resources正在西澳Eneabba建设澳大利亚第一座全流程稀土精炼厂,预计2027年投产,设计产能每年23,000吨稀土氧化物——这将是中国以外少数能同时生产轻稀土和重稀土氧化物的设施之一。联邦政府为此提供了16.5亿澳元的无追索权贷款,后来又追加了4.75亿澳元。Covalent Lithium的Kwinana锂精炼厂在2025年建成。Lynas的Mount Weld扩建接近完工。Arafura的Nolans稀土项目预计2026年初做最终投资决定。

这些是真实的进展。但老实说,规模与需求之间仍有巨大差距。建一座精炼厂不是建一个仓库——稀土分离工艺极其复杂,需要几十种化学处理步骤,每种稀土元素的分离条件不同。但最硬的障碍是经济性:中国的精炼产能之所以便宜,部分原因是政府补贴和较宽松的环保标准。在澳大利亚这样环保和劳动力成本都较高的国家建设同等产能,成本天然就高。

而且成本差距的根源不只是补贴和环保标准。中国精炼产能的真正护城河是三十年积累的规模效应、完整的上下游产业生态、成熟的劳动力经验曲线和设备国产化率。西方国家建设同等精炼产能的成本估计是中国的2到4倍。85亿美元的美澳框架协议听起来很多,但Iluka一座Eneabba精炼厂就花了超过20亿澳元且持续延期超支。在什么条件下澳大利亚的精炼产能才能商业可持续?大致需要三个条件同时成立:地缘政治溢价持续存在(即西方买家愿意为”非中国来源”支付显著溢价)、政府补贴在建设期和运营初期持续到位、以及加工技术进步逐步缩小成本差距。这三个条件中任何一个断裂,商业模式就不成立。做投资决策必须面对这个现实。

瓶颈二:人才。 冶金行业面临全球性的专业人才短缺。澳大利亚的情况尤其尖锐。长期以来,矿业投资集中在开采端而非加工端,导致冶金工程、化学分离等领域的专业人才储备不足。建一座精炼厂可以靠资本,但运行一座精炼厂靠的是人。这不是短期能解决的问题。

瓶颈三:制度与地缘政治的双重博弈。 澳大利亚政府已经在推进从矿石到加工的战略转型。关键矿产战略(2023-2030)设定了5000亿澳元的出口潜力目标。40亿澳元的关键矿产融资机制、150亿澳元的国家重建基金、10%的关键矿产加工税收激励——政策工具箱已经展开。2025年10月与美国签署的85亿美元框架协议不仅是一笔交易,更是一个信号:西方阵营正在用真金白银为”去中国化”的供应链买单,而澳大利亚被选为这条供应链的核心节点。2025年,澳大利亚还承诺建立12亿澳元的关键矿产战略储备,预计2026年下半年运营。

但这里需要直面一个澳大利亚特有的政治现实:挪威模式的前提——政府能从资源公司手中拿走大部分资源租金——在澳大利亚的政治生态中几乎不可能复制。有一个血淋淋的先例。2010年,时任总理陆克文(Kevin Rudd)提出了资源超额利润税(RSPT),税率40%,试图让联邦政府从矿业超额利润中分一杯羹。结果,BHP、Rio Tinto和Fortescue等矿业巨头发动了澳大利亚历史上最昂贵的企业政治游说运动之一,仅广告支出就超过2,200万澳元。陆克文的支持率急剧下滑,党内逼宫随之而来。继任的吉拉德政府被迫将税率从40%稀释到30%并加入大量让步条款,以MRRT(矿业资源租赁税)的名义在2012年正式实施。即便如此,MRRT实际征收的税收仍远低于预期——首年净收入不足2亿澳元,而最初的预算预测是数十亿。2014年,阿博特政府彻底废除了MRRT,存活时间不到两年。从提出到废除,整个过程是一堂关于矿业政治经济学的公开课:挪威政府吸收了约80%的石油资源租金,而澳大利亚连30%都拿不稳。

还有一个常被忽略的规模问题。挪威只有550万人口,主权财富基金的人均规模因此极为可观——每人约35万美元。澳大利亚有2,700万人口且在快速增长。即使澳大利亚能建立类似的主权财富基金(目前没有),同等规模的资源收入分摊到五倍的人口基数上,人均效果会大打折扣。挪威模式的可复制性,在人口规模这个维度上本身就存疑。

澳大利亚不是注定做不了挪威。但做挪威需要的政治勇气和制度创新,比文章前面暗示的要大得多。

但政策意愿和执行之间永远存在鸿沟。矿业周期的残酷性在于当价格低迷时,即使有政策支持,企业也会推迟投资。2024年就是一个活生生的例子——锂价暴跌导致多个晚期项目延期,部分运营矿山暂停生产。BHP关停了镍业务。政策不能消灭周期,只能缓冲周期。真正的挑战是澳大利亚能否从”卖矿石”(Layer 1)跃升到”卖筹码”(Layer 2),甚至触及”卖定价权”(Layer 3)?

Layer 1是大多数资源国的默认位置。

把矿石挖出来卖掉,价格由全球商品市场决定。你是价格接受者,利润最薄。Layer 2是在国内完成加工,把矿石变成工业原料。这一步不仅大幅提升附加值,还因为地缘政治溢价获得额外定价能力。澳大利亚目前正在从Layer 1向Layer 2艰难攀升,Eneabba、Kwinana就是这个攀升的具体标志。Layer 3是挪威的终极形态。不仅加工资源,还通过制度设计、技术标准和金融工具掌握全链定价权。挪威不仅产石油,还通过Equinor成为深水钻探的全球技术领导者,通过主权财富基金成为全球资本市场的重要参与者,通过碳排放标准影响全球能源定价。这才是真正的”定价权”。

把矿石挖出来卖掉,价格由全球商品市场决定。你是价格接受者,利润最薄。Layer 2是在国内完成加工,把矿石变成工业原料。这一步不仅大幅提升附加值,还因为地缘政治溢价获得额外定价能力。澳大利亚目前正在从Layer 1向Layer 2艰难攀升,Eneabba、Kwinana就是这个攀升的具体标志。Layer 3是挪威的终极形态。不仅加工资源,还通过制度设计、技术标准和金融工具掌握全链定价权。挪威不仅产石油,还通过Equinor成为深水钻探的全球技术领导者,通过主权财富基金成为全球资本市场的重要参与者,通过碳排放标准影响全球能源定价。这才是真正的”定价权”。

对澳大利亚来说,Layer 3意味着什么?也许是成为AI关键矿产的全球认证和标准制定者。谁来定义”负责任开采”的稀土?也许是通过战略储备机制影响全球关键矿产定价。也许是培育类似Equinor的国家级资源加工龙头企业。但这些都是长期叙事,五到十年内不会完成。诚实地说:澳大利亚目前还在Layer 1和Layer 2之间。它有最好的牌,也在正确的方向上出牌——政策、资本、地缘政治位置全部到位。但”正在出牌”不等于”已经赢了”。从挖矿到炼矿到定价权,每一步都是难度倍增的跨越,每一步都可能因为周期波动、政策失误或技术替代而被打断。这就是我在文章开头说的那句话的完整含义:手里有矿确实比没矿好,但最终决定命运的不是你手里有什么牌,而是你怎么打。澳大利亚正在出牌。牌不错。牌局还在继续。

但这里有一个整篇文章都在回避的问题:我们一直在讨论澳大利亚作为AI的资源供应者,却完全没有讨论它作为AI的使用者和生产者。澳大利亚的AI研发投入显著低于美国、中国、韩国、以色列等AI领先国家,没有一家世界级的AI公司,大学培养的AI人才大量流失到硅谷——因为那里的薪资、数据规模和算力资源都不是澳大利亚能竞争的。CSIRO(联邦科学与工业研究组织)在AI领域有一些不错的基础研究,但从实验室到商业化的转化率极低。

这意味着什么?意味着即使澳大利亚成功从Layer 1爬到Layer 2,甚至触及了矿产定价权的Layer 3,它在AI时代的价值链天花板可能仍然很低。因为在AI时代,真正的Layer 3可能已经被重新定义了——不是”谁控制矿产定价权”,而是”谁控制AI模型和平台”。英伟达控制芯片架构,OpenAI和谷歌控制基础模型,微软和亚马逊控制云基础设施。这些才是AI时代价值链的真正顶端。如果澳大利亚不参与这一层,它的角色本质上是从”给中国供铁矿石”变成”给美国供锂”——客户换了,价值链位置没变。

矿产战略有价值,有矿确实比没矿好,Layer 2确实比Layer 1好。但诚实的分析要求承认:矿产供应链上的定价权,可能不是AI时代最终的制高点。不过,矿产也许可以是入场券而不是终点。微软和谷歌已经在澳大利亚投资建设数据中心,部分原因正是靠近能源和矿产供应。如果澳大利亚能利用矿产战略地位作为杠杆,换取在AI基础设施——算力节点、数据中心集群、甚至AI安全标准制定——上的参与权,那么”资源国”的身份就不只是价值链底层的标签,而是通往更高层级的跳板。但这条路有一个很少被讨论的前置条件:澳大利亚自己的电力供应。数据中心需要的是7×24小时稳定的基载电力,而澳大利亚正处于能源转型最痛苦的中间地带——煤电在退役,可再生能源建设速度跟不上,联邦层面长期禁止核电(尽管拥有全球最大的铀储量之一)。2024-2025年多个州已出现电力供应紧张预警。一个不能稳定地给自己供电的国家,很难成为全球数据中心的首选目的地。这个矛盾有解——大规模储能、海底电缆互联、甚至未来的核电政策松绑。但它意味着”矿产换算力节点”的策略,前提是先解决自己的能源瓶颈。

这条路能不能走通,现在没有人知道。但至少,它是一个值得认真对待的可能性。

写到这里,我想从”分析师”模式切回到一个普通人的视角。

一个在澳普通人的视角

我在布里斯班,每周去超市都能感受到通胀的重量。一公斤牛肉从两年前的十几块涨到了二十多块。租房市场更夸张——布里斯班内城区一居室的周租金从2022年的350澳元左右涨到了2025年的接近500。对一个PhD学生来说,奖学金的购买力在肉眼可见地缩水。而在西澳的矿业城镇,感受完全不同但同样尖锐。2022年锂价飙升时,Greenbushes周边的咖啡馆和汽车经销商生意火爆。2024年锂价暴跌后,BHP关停Nickel West不只是一条财经新闻——那是Kalgoorlie几千个家庭的房贷、孩子的学费、小企业主的存货。“资源繁荣可以很快变成资源萧条”写在论文里是一句限定条件,落在矿工家庭的餐桌上是真实的恐惧。

而且产业升级不是每个人都会受益的故事。精炼厂创造的岗位——化学工程师、工艺控制技术员——和矿山开采的岗位是不同的人群、不同的城市、不同的技能要求。从Layer 1到Layer 2,有人上升,也有人被留在原地。

所以当我说”澳大利亚正在出牌”的时候,我同时也在问自己:这和我有什么关系?这和每一个在澳洲生活、工作、读书、带孩子的普通人有什么关系?

老实说,这篇文章没法给你一个干脆的答案。我不能告诉你澳元会涨还是跌。不能告诉你该不该现在买房。不能告诉你锂价明年会不会反弹。不能告诉你移民澳洲是不是”正确选择”。任何告诉你这些的人,要么是在猜,要么是在卖东西。但是我觉得这些视角和思考,或许能给你一些启发:

第一,区分”有什么”和”怎么用”。 资源禀赋是重要的,但不是决定性的。委内瑞拉有全球最大的已探明石油储量,人均GDP不到挪威的3%。日本几乎没有自然资源,但通过技术和制度设计仍是全球前五大经济体之一。澳大利亚手里有好牌,但好牌的价值取决于出牌方式。对个人来说也是一样——你的学历、技能、所在城市,这些是你的”资源禀赋”。真正决定你过得好不好的,是你怎么配置这些资源。问自己一个问题:如果我最大的优势明天消失,我还剩什么?

第二,理解”价值链位置”比关注”价格波动”重要得多。 锂价从8万美元跌到1万美元,很多人觉得”锂不行了”。但价格波动是周期问题,价值链位置是结构问题。一个在Layer 1的矿工和一个在Layer 2的加工企业,面对同样的价格下跌,处境完全不同。对个人来说,如果你的工作本质上是在做”可以被AI标准化的常规知识工作”,那不管当前薪水多高,你都在微笑曲线最薄的位置。一个简单的测试:如果你把自己的工作录一周视频,交给一个聪明的新人看,他能在多久内学会?如果答案是几周以内,AI大概率也能。关键不是你今天赚多少钱,而是你在价值链上的位置是否可替代。

第三,对”叙事”保持警惕。 “新国运”是一种叙事。“澳洲药丸”也是一种叙事。叙事的问题不在于它对不对,而在于它会让你停止思考。当你听到一个让你热血沸腾或者极度焦虑的判断时,正确的反应不是立刻相信或者立刻否定,而是问三个问题:这个判断的因果链完整吗?它的限定条件是什么?如果错了,代价是什么?

最后说一点个人感受。我在中国长大,在澳洲读书做研究。这让我对两个国家都有感情,也让我在写”去中国化供应链”这几个字的时候感到一种很难描述的不适。我的父母在中国,我的生活在澳洲。当我分析”中澳贸易摩擦”的时候,我同时也在想:如果下一轮摩擦升级,我回家过年会不会变得更复杂?

我不觉得”中国崛起”和”澳洲机会”是矛盾的叙事。全球经济不是零和游戏,尤其在AI这种底层技术变革的时代。但我也不会假装地缘政治紧张不存在。中国收紧稀土和镓出口管制,澳美签署85亿美元矿产协议。世界正在分化出平行供应链,而我们这些跨在两边的人,感受到的不是”分析框架”,而是一种日常的、低烈度的撕裂。

对我们这些在澳洲的普通人来说,最实际的态度可能是这样的:不要因为”新国运”叙事就盲目乐观。矿价有周期,政策有惯性,从挖矿到炼矿到定价权,每一步都可能走不通;也不要因为焦虑就否定脚下的土地,这个国家有资源、有制度、有盟友、有正在发生的战略转型。它不完美,但它正在认真地出牌。

作为一个研究者,我能做的最诚实的事情就是把我看到的数据、因果链和限定条件铺开,然后让你自己判断。因为最终,不管是一个国家的命运还是一个人的选择,决定结果的从来不是手里有什么牌。

而是你怎么打。

一、数据与事实引用

-

美澳85亿美元关键矿产框架协议 White House & Australian Prime Minister’s Office, “United States-Australia Framework for Securing Critical Minerals and Rare Earths”, 20 October 2025.

-

微笑曲线(Smile Curve) UReason, “The Smiling Curve of Servitization”, 2024.

https://www.ureason.com/resources/the-smiling-curve-of-servitization/

-

iPhone价值分解(苹果58%、中国劳动力1.8%) Counterpoint Research, Global Smartphone Market Share & Profit Analysis, 2024.

-

Ocean Tomo无形资产占比(1975年17% → 2025年92%) Ocean Tomo, Intangible Asset Market Value Study 2025, February 2026.

-

美国服务贸易顺差(2024年2,933亿美元,2025年3,395亿美元) U.S. Bureau of Economic Analysis (BEA), U.S. International Trade in Goods and Services, February 2026.

-

Complexity Science Hub《Science》AI代码29% Complexity Science Hub, “AI Is Already Writing Almost One-third Of New Software Code”, Science, 22 January 2026.

-

Stanford AI Index推理成本280倍下降 Stanford HAI, AI Index Report 2025, April 2025.

-

J.P. Morgan AI成本效率前沿 J.P. Morgan Asset Management, AI Cost Frontier Update, August 2025.

-

IEA《Energy and AI》数据中心电力(415 TWh → 945 TWh) International Energy Agency, Energy and AI Special Report, April 2025.

-

IEA关键矿产展望(铜短缺、镓需求) IEA, Global Critical Minerals Outlook 2025.

-

澳大利亚锂产量37-49% U.S. Geological Survey (USGS), Mineral Commodity Summaries 2025.

-

澳大利亚稀土生产国排名(全球前四) USGS, Mineral Commodity Summaries 2025.

-

澳大利亚钴生产国排名(全球前五大之一) USGS, Mineral Commodity Summaries 2025.

-

中国精炼产能控制(锂70%、关键矿产90%、镓99%) IEA, Global Critical Minerals Outlook 2025.

-

挪威主权财富基金1.9万亿美元(2025年底) Norges Bank Investment Management (NBIM), Annual Report December 2025.

-

Iluka Eneabba稀土精炼厂(政府贷款16.5亿+4.75亿澳元) Iluka Resources Ltd, ASX Announcements, 2025.

-

澳大利亚关键矿产战略政策(12亿澳元储备、40亿基金、10%税收激励) Australian Government, Critical Minerals Strategy 2023-2030 Update, 2025.

-

澳大利亚80%国土尚未充分勘探 Geoscience Australia, Australia’s Identified Mineral Resources 2025.

二、配图引用

-

图1:微笑曲线 UReason, 2024.

-

图2:iPhone全球利润份额 Counterpoint Research, 2024.

-

图3:S&P 500无形资产占比 Ocean Tomo, 2025.

-

图4:AI代码生成比例29% Complexity Science Hub / Science, 2026.

-

图5:AI推理成本崩塌 Stanford HAI AI Index 2025.

-

图6:数据中心电力消耗预测 IEA Energy and AI Report, 2025.

-

图7:2024全球锂产量份额 USGS Mineral Commodity Summaries 2025.

-

图8:澳大利亚关键矿产分布图 Geoscience Australia, Australian Critical Minerals Map 2024.

-

图9:关键矿产精炼中国垄断 IEA Global Critical Minerals Outlook 2025.

-

图10:挪威主权财富基金增长曲线 Norges Bank Investment Management, 2025.

-

图11:矿石→筹码→定价权三层价值链 本文分析框架图(基于经济学价值链理论)。

作者注:本文观点和主要脉络线索由作者整理创造,Claude Opus4.6 作为评审员为作者进行大量的批评与指正,Grok4.20为本文提供大量事实核查。